供应端利多齐发力 天然橡胶迎来短暂“春天”

近两日沪胶主力合约大幅攀升至13000点以上高位,市场情绪带动明显,主力合约迅速突破多条日均线。卓创认为,当前市场多头情绪浓厚,天然橡胶在供应端吃紧而需求端表现良好情况下,短期反弹势头明显,加之农产品(行情000061,买入)及黑色系相继上涨营造良好氛围。

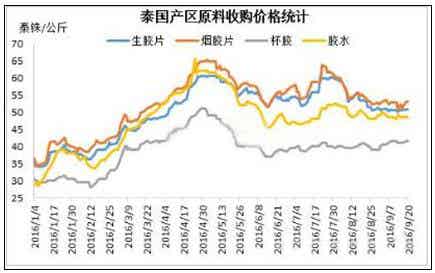

截至到9月19日,泰国原料价格继续上涨,生胶片50.69,涨0.29;烟胶片52.93,涨1.01;胶水48.50,持平;杯胶41.50,涨0.50(泰铢/公斤)。虽从目前的原料收购价格来看,并未能体现出国外产胶区的大面积减产,但据国外某大型生产企业表示,今年以来原料胶水收购量整体下滑20%左右;而据另一大型工厂反映,目前标准胶整体开工八成左右,相比其他胶种生产情绪较为热络,但烟胶片以及天然乳胶生产仅维持1-3成开工水平。卓创认为,由于产区天气以及割胶情绪影响,今年以来国内外主产区新胶释放量难敌去年同期,从而在天然橡胶新胶释放量来看整体利好行情。

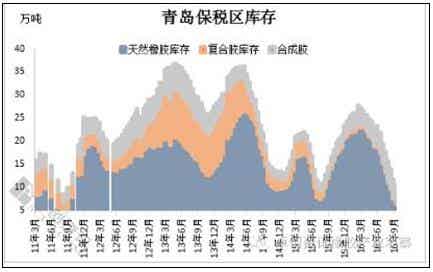

据卓创数据统计,截至9月中旬青岛保税区橡胶库存继续下滑,库存总量合计为10.4万吨,较8月底下滑1.3万吨,跌幅为11.11%。具体来看,此次报税区库存下滑的主要原因依然是天然胶库存继续走低,其中天然橡胶库存约6.5万吨,较8月底下滑1.1万吨,跌幅达14.47%;复合胶0.54万吨,与8 月底库存持平;合成橡胶为3.3万吨,较8月底下滑0.3万吨,跌幅8.33%。

而造成保税区库存量大幅下滑的主要原因在于,目前美金胶进口多以工厂为主,贸易商进口量大幅萎缩基本占比仅为进口总量的10%-20%水平,听闻多数到港货物直接流入工厂,而未进入保税区仓库。而另一方面,则在于国内买家对近港船货以及现货的青睐程度要远高于远月船货,因此对美金远月船货的订购积极性较差,从而令保税区库存量持续下挫,截至9月中旬保税区库存总量下滑至10.35万吨,创2011年9月份以来的最低水平。

此外,消息面显示8月31日,韩进海运向韩国首尔地方法院申请破产保护。这一消息引发全球关注。韩进海运是东南亚运输橡胶的主要大船公司之一,韩进海运的停摆,将严重影响东南亚地区9月发送橡胶。听闻目前,部分青岛港(港股06198)的韩进公司货物,已经不能正常提货;泰国港口原预定韩进班轮的货物,正突击转集装箱和转船。此外至少有14艘集装箱船,被困在上海、舟山、天津、厦门、深圳等中国港口周边近海。一些港口已经提出临时措施,要求货主缴纳押金才能提箱。卓创认为,韩进海运的破产申请,或造成进口船货货运吃紧,从而造成多个买家无法正常提货,轮胎业有可能受到影响较大。

因此在供应端来看,整体的供应弱化的利多支撑将注定今年天然橡胶运行重心将高于去年水平,虽然我们知道今年胶管胶带厂以及乳胶主要制品均表现惨淡,但作为天然橡胶终端占比高达70%的轮胎厂在今年表现强劲,淡季不淡,大厂开工维持在7-8成均给市场一定信心,因此短期看多情绪较为浓厚。此外商品资金情绪被带动,推动沪胶反弹。但中长期看应密切关注四季度旺产季新胶释放情况以及美联储加息等宏观政策。此外卓创认为当前期现价差处于2200元/吨高水平,后续高升水继续拉大则反弹高度受阻压力也将越发明显,因此短期暂关注12000-13200点位的宽幅震荡。